Markov-Ketten

- Stochastischer Prozess:

- anschaulich: zeitabhängige

Zufallsgröße

- etwas genauer: Familie von Zufallsvariablen X(t), t

"Zeit"

- t ∈ ℝ+ stetiger

stochastischer Prozess

- t ∈ ℕ diskreter stochastischer

Prozess

- Wertebereich von X stetig (oft ℝ) oder diskret (oft

{1,2,...,n} oder ℕ)

- betrachten hier nur wertediskrete Prozesse, meistens

auch zeitdiskret

- Beispiele:

- Roulette-Spieler

- beginnt mit 20 €

- setzt beim Roulette immer 10 € auf Rot

- hört auf, wenn er kein Geld mehr hat oder 50

€

- X(i) = Besitz nach der i-ten Runde (diskret)

- Kreisprozess

- System befindet sich in einem von N

Zuständen

- In jedem Schritt wechselt es zum nächst

größeren, nach Schritt N zurück auf Zustand 1

(diskret)

- Börsennotierung einer Firma zur Zeit t (stetig

oder diskret)

- Länge der Warteschlange an einer Kasse (stetig)

- Markov-Prozess:

- anschaulich: nächster Wert ist nur abhängig

vom letzten, nicht von der ganzen Vergangenheit

- diskreter stochastischer Prozess Xn

heißt Markov-Kette :⇔

- P(Xn+1 = xn+1 | Xn

= xn, Xn-1 = xn-1, ..., X1

= x1) = P(Xn+1 = xn+1 | Xn

= xn)

- homogene Markov-Kette (HMK)

- Übergangs-Wahrscheinlichkeit P(Xn+1

= xn+1 | Xn = xn) hängt

nicht vom Zeitpunkt n ab

- stetiger stochastischer Prozess X(t)

heißt Markov-Prozess :⇔

- für t, s > 0, 0 ≤ u < s gilt

- P(X(t+s)=j | X(s) = i, X(u) = k) = P(X(t+s)=j |

X(s) = i)

- homogen :⇔ P(X(t+s)=j | X(s) = i)

hängt nicht von s ab

- Beispiele

- Roulette: homogene Markov-Kette

- Börsenkurs: vermutlich nicht Markov

- Warteschlange: hängt ab von der Art der

Ankunfts- und Abgangsprozesse

- Übergangs-Matrix P einer HMK:

- Definition

- Wahrscheinlichkeit = 1, irgendwohin zu kommen

- Zustandsvektor v ist Zeilenvektor (!) mit

- damit Zustandvektor u nach einem Schritt

- Übergangs-Graph:

- graphische Darstellung einer homogenen Markov-Kette

- Werte von Xn (Zustände) als

Knoten

- Übergänge zu anderen Zuständen als

Pfeile mit Angabe von Pij

- Beispiel Roulette

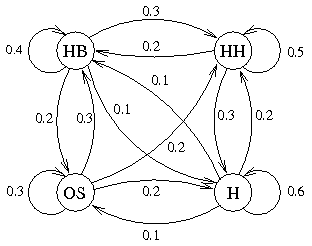

- Beispiel Autovermietung:

- Niederlassungen in HH, H, HB, OS

- Autos können an beliebigen Niederlassungen

zurückgegeben werden

- Statistik des Kundenverhaltens liefert

Übergangs-Matrix für Ort eines Autos

- Übergangs-Graph

- Wahrscheinlichkeit späterer Zustände:

- Frage: Wie groß ist die Wahrscheinlichkeit P(X5

= 50), beim Roulette-Beispiel nach 5 Schritten gewonnen zu haben?

- allgemein gesucht

- Pijn = P(Xn+k =

j | Xn = i) (n ≥ 0)

- Chapman–Kolmogorov-Gleichung

- Beweis

- geschrieben als Matrizen

- insbesondere

- im Beispiel

- Zustände (0,1,2,3,4,5) ≙ (0,10,20,30,40,50)

€

- mit Matlab leicht P5 berechnen und

ablesen

- P2,55 = 0.2014

- Eigenschaften von Zuständen:

- Zustand j heißt von i aus

erreichbar, wenn man mit Wahrscheinlichkeit > 0 in n

≥ 0 Schritten von i nach j kommt, also

- Zustände i, j heißen verbunden,

wenn i von j aus erreichbar ist und j von i aus

- Übergangs-Graph zerfällt in

Erreichbarkeitskomponenten

- Beispiel Roulette: {0}, {10, 20, 30, 40}, {50}

- HMK irreduzibel :⇔

es gibt nur eine Komponente

- Zustand i heißt rekurrent,

wenn mit Wahrscheinlichkeit = 1 nach Start bei i in endlich vielen

Schritten i wieder erreicht wird, sonst transient

- Satz

- Mit Wahrscheinlichkeit = 1 wird ein rekurrenter

Zustand unendlich oft angenommen, ein transienter nur endlich

oft.

- Satz

- Zwei verbundene Zustände sind entweder beide

transient oder beide rekurrent.

- Beispiel Zufallspfad:

- eindimensional

- Zustandsraum seien die ganzen Zahlen ℤ

- mit Wahrscheinlichkeit p wechselt man von Zustand

i in i+1, mit 1-p von i nach i-1, also

- Pi,i+1 = p, Pi,i-1 =

1-p

- besonders interessant ist der symmetrische Fall

p=1/2

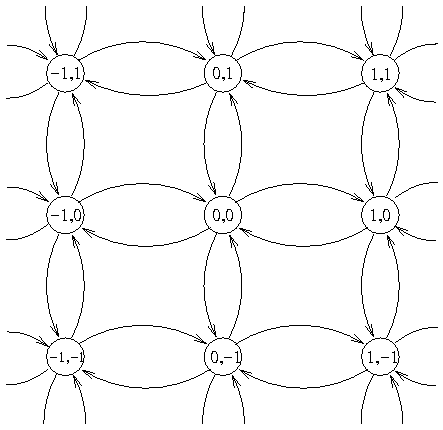

- zweidimensional

- Zustandraum ist ℤ2, also ein

quadratisches Gitter

- Übergang von einem Punkt (i,j) zu einem der

vier Nachbarpunkte

- betrachten nur den symmetrischen Fall mit

Wahrscheinlichkeit 1/4 in jeder Richtung

- dreidimensional

- analog für ℤ3 mit

Wahrscheinlichkeit 1/6 zu jedem der sechs Nachbarpunkte

- Satz

- Beim unsymmetrischen 1d-Zufallspfad sind alle

Zustände transient, beim symmetrischen alle rekurrent.

- Beim symmetrischen 2d-Zufallspfad sind alle

Zustände rekurrent.

- Beim symmetrischen 3d-Zufallspfad sind alle

Zustände transient.

- Merkregel

- Ein betrunkener Mensch findet immer irgendwann

nach Hause, ein betrunkener Vogel nicht unbedingt!

- Gleichgewichtsverteilung (GGV):

- HMK ist im Gleichgewicht :⇔ P(Xn+1 =

i) = P(Xn = i) (für alle i)

- Beispiel Autovermietung

- Verteilung der Autos auf die Niederlassungen, so

dass sich diese im Mittel nicht ändert

- Gleichgewichtsverteilung π gegeben durch

- praktische Berechnung

- homogenes Gleichungssystem π (P - 1) = 0

lösen

- in der Regel ein Wert frei, auf 1 setzen

- anschließend Ergebnisvektor auf Gesamt-Wahrscheinlichkeit

1 normieren

- Matlab-Trick

- Löse (P' - 1) π' = 0

mit null(P' - eye(n))

- n = Zahl der Zustände

- GGV in den Beispielen:

- Autovermietung mit Matlab

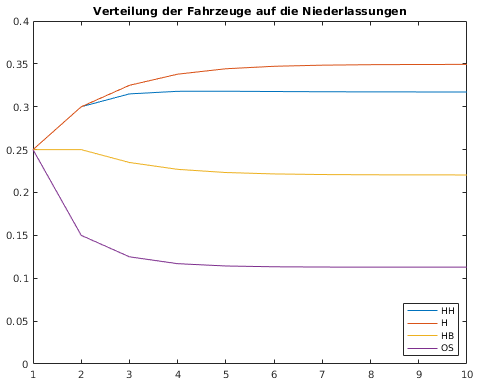

- π = [0.3172, 0.3495, 0.2204, 0.1129]

- Roulette (mit Matlab oder leicht per Hand)

- π = [p, 0, 0, 0, 0, 1-p], p ∈ [0,1]

- Existenz einer GGV:

- Satz

- Sind alle Zustände transient, gibt es keine

GGV.

- Voraussetzung nur für unendliche

Zustandsräume erfüllbar

- Beispiel: unsysmmetrischer Zufallspfad

- Satz

- Irreduzible Markow-Ketten mit endlichem

Zustandsraum haben eine eindeutige GGV.

- Roulette-Beispiel nicht irreduzibel, hat zwei

unabhängige GGV.

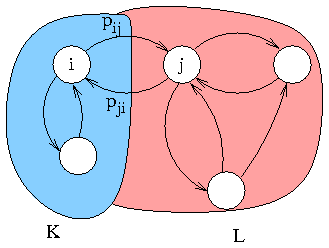

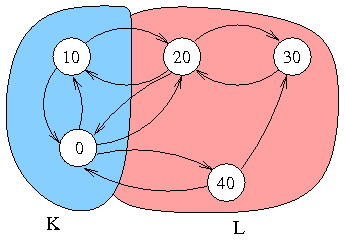

- Schnittprinzip:

- Übergangs-Graph sei in zwei Teile K, L zerlegt

- Für GGV gilt: Übergangs-Wahrscheinlichkeit

von K nach L = Übergangs-Wahrscheinlichkeit von

L nach K

- speziell, wenn Zerlegung an einer (Doppel-)Kante

möglich

- Langzeitverhalten:

- Beispiel Autovermietung, Start mit Gleichverteilung

- wiederholte Anwendung von P liefert

- viele, aber nicht alle HMK konvergieren gegen die GGV

- Problem sind Schleifen wie im Kreisprozess-Beispiel

- hinreichend: irreduzibel und keine Schleifen

- Aufgaben: